Situation économique des filières par régions

Les services économiques des Chambres d'agriculture réalisent une synthèse régionale des impacts du Covid-19 sur les filières agroalimentaires. Cette synthèse est mise à jour toutes les semaines.

[Synthèse mise à jour le mardi 26 mai 2020]

SOMMAIRE

Contexte général

Il n’est pas inutile dans le cadre de cette note hebdomadaire de conjoncture, de traiter des prix à la consommation dans la grande distribution, notamment alimentaires, depuis le mois de mars, et de l’emploi, dans la mesure où ces deux variables peuvent conditionner le profil de la demande des ménages durant le reste de l’année 2020.

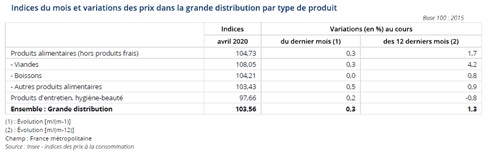

Selon l’INSEE, les prix des produits de grande consommation dans les GMS ont augmenté de +0,1% en mars, et de + 0,3% en avril. Sur un an, ils ont augmenté de +1,3%. Sur le plan des produits alimentaires, ce sont les viandes vendues en GMS qui connaissent la hausse la plus forte (+4,2% sur les douze derniers mois, +0,3% sur le mois écoulé), suivis des boissons (+0,9% sur un an) et des autres produits alimentaires (voir tableau).

La hausse des prix, si elle devait se poursuivre sur l’ensemble de l’année 2020, pourrait jouer un rôle dans la formation de la demande. Car avec le chômage partiel, les suppressions d’emplois dans certains secteurs, les ménages effectueraient des arbitrages, lesquels pourraient se faire au détriment de la viande, comme ce fut le cas durant la crise des années 2008-2012.

La demande exprimée par les ménages sera tout autant conditionnée par la dynamique du marché du travail. Le chômage partiel a affecté bon nombre d’entreprises, et concerné le plus souvent des salariés peu qualifiés, en intérim ou indépendants. Ce sont ces salariés qui éprouveront des difficultés pour retrouver du travail dans les mois à venir, difficultés exerçant une pression sur la reprise de la demande des consommateurs.

Par ailleurs, les gains de productivité dans les entreprises se sont affaiblis durant la période de confinement. Il est probable que, pour restaurer ces gains de productivité, les entreprises chercheront à robotiser certaines fonctions, certains postes, occasionnant des suppressions d’emplois. Outre la déformation à prévoir de la structure des emplois en France, les répercussions sur le profil de la demande seront importantes. C’est ce qui explique que, en plus des incertitudes sur la vigueur de la reprise qui entretiennent la défiance des salariés dans leurs actes de consommation, c’est aussi les préoccupations en matière d’emploi et de pouvoir d’achat qui détermineront la reprise de la consommation, notamment en alimentaire (choix du premier prix, option pour les enseignes hard discount…).

Concernant l’Union européenne, plusieurs points sont à mettre en valeur. Les modalités du programme de relance européen pour l’après covid-19 suscitent de vives tensions entre l’Allemagne et la Banque Centrale Européenne, la Cour constitutionnelle allemande demandant à la BCE de justifier son programme d’achat de dettes d’ici trois mois, avec la menace sous-jacente d’empêcher la Banque fédérale allemande de financer le programme. Ceci pose des interrogations quant à la véritable indépendance de la BCE et de la crédibilité de la menace allemande.

Une note d’études de Natixis juge cette position de l’Allemagne peu crédible, puisqu’empêcher la BCE de pratiquer une politique de « dominance fiscale » (c’est-à-dire par le financement des Etats afin de limiter les écarts de taux d’intérêt des emprunts entre pays de la zone euro) reviendrait à affaiblir l’économie des partenaires commerciaux de l’Allemagne, et donc indirectement sa propre économie.

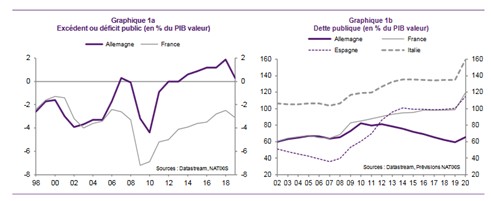

Quoi qu’il en soit, il est nécessaire de remarquer que les résultats obtenus en matière de déficit et d’endettement public depuis 2013 sont quasiment tous effacés avec la crise sanitaire et la nécessité impérieuse d’assouplir les règles du Traité de Maastricht.

Ajoutons que Bruxelles prépare un plan de relance, dont on ignore pourtant à ce jour ni le montant approximatif (il s’agirait de 1 000 milliards d’€), ni les clés de répartition entre les Etats membres.

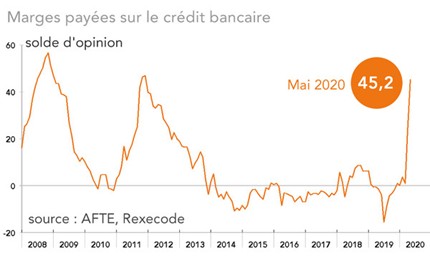

En France,une enquête de Rexecode montre que les entreprises anticipent pour le mois de mai une très forte dégradation des conditions d’accès au crédit et de leurs trésoreries. La majeure partie des entreprises s’attend à une envolée des marges sur les crédits bancaires (+ 45 % de solde d’opinion), et 38 % des sondés demanderaient des lignes d’ouverture de crédits de précaution pour accéder d’urgence à des liquidités.

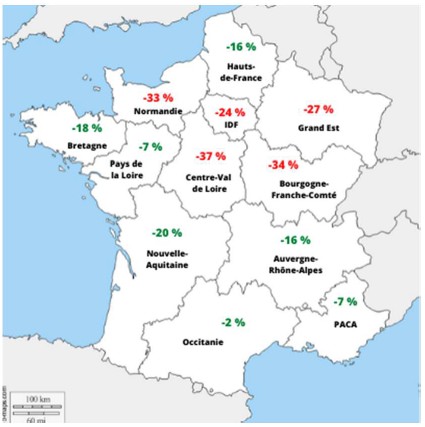

D’après le baromètre de l’ANIA, la perte de chiffre d’affaires par région des industries agroalimentaires (IAA) sur la période de mars à mai 2020 montre une forte hétérogénéité, avec une baisse globale de chiffre d’affaires de 22 % (en particulier pour l’épicerie sucrée et les boissons). Les IAA estiment également une hausse globale des surcoûts liée au covid-19 de 8 %. Le sondage auprès du panel d’entreprises estime que les investissements de relance doivent être priorisés vers la modernisation des équipements (numériques) et la décarbonation de leurs activités.

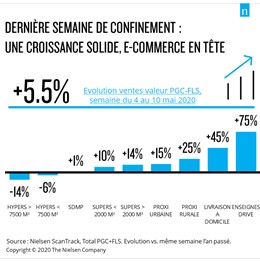

Enfin, les dernières données de consommation de Nielsen montrent que la dernière semaine de confinement a poursuivi les dynamiques entrevues depuis le début du confinement (forte progression du E-Commerce et du Drive, délaissement des hypermarchés) et notamment une forte progression de la consommation de produits surgelés, qui devrait se prolonger dans les prochains mois.

Les filières végétales

Céréales et oléagineux

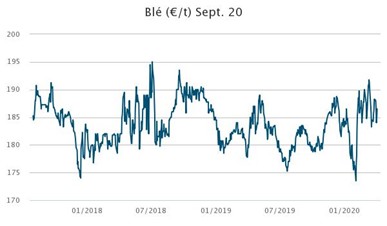

Les écarts sur les marchés semblent toujours se creuser et marquent des situations très opposées entre les filières. Les contrats de blé à échéance mai 2020 se sont soldés à plus de 200 €/tonne, et le prix sur l’échéance septembre 2020 oscille entre 185 et 190 €/tonne. Les exportations de blé et de maïs (encore plus compétitif que le blé pour l’alimentation animale) sont très dynamiques, mais la concurrence sera rude notamment avec des pays comme l’Ukraine qui semble vouloir relâcher les quotas aux exportations imposés en avril. Rien que sur la deuxième semaine de mai, l’Ukraine et la Russie ont exporté respectivement 900 000 tonnes et 600 000 tonnes de céréales.

Les difficultés sur les marchés oléagineux devraient légèrement se réduire avec le rebond des marchés pétroliers, corrélée à l’augmentation de la demande mondiale avec le déconfinement progressif des pays. Avec la baisse des emblavements, le prix du colza devrait rebondir de façon robuste dans les prochaines semaines.

La filière sucrière connaît des difficultés importantes, l’éthanol peinant encore à remonter significativement malgré le rebond du pétrole et les annonces de hausse de taux d’incorporation au Brésil. L’envahissement sur les exploitations françaises de pucerons verts a également contraint la filière de demander des dérogations pour l’usage de certains produits phytosanitaires, tel que le Teppeki.

Une situation aussi tendue pour la filière pomme de terre, où malgré un report des ventes vers les rayons frais et en ventes directes, la formation d’un stock excédentaire de 450 000 tonnes de pommes de terre industrielles risque de lourdement peser sur les cours du marché. La réduction des commandes de certains industriels pour les prochaines récoltes pèse déjà à la baisse sur les perspectives futures du marché.

Horticulture

A l’échelle nationale, il est estimé que la filière horticole a perdu 10 millions d’euros par jour sur la période de mars à avril, période qui constitue de 60 % à 80 % du chiffre d’affaires annuel du secteur. En Normandie, la perte de chiffre d’affaires pour la filière est évaluée à -60 % en mars et à -30 % en avril, soit un total de 10 millions d’euros. Dans l’immédiat, la profession demande une indemnisation rapide des pertes liées aux destructions et des aides au financement pour les remises en cultures. La filière attend également beaucoup d’un futur plan de relance de l’économie, où les commandes publiques pour des aménagements urbains pourraient fortement soutenir la filière végétale.

Fruits et légumes

Les marchés tendent à se stabiliser grâce notamment aux ventes sur les marchés en frais ou en direct qui viennent se substituer au débuché de la RHF.

En Normandie, la campagne de légumes d’hiver est terminée et la conjoncture sur les productions en cours est relativement tendue sur l’offre (notamment salades Iceberg et Batavia) avec la fermeture des débouchés de la RHD, mais les ventes sur les marchés de frais compensent suffisamment la perte de ce débouché.

Dans la région Nouvelle-Aquitaine, la météo très dégradée sur la première quinzaine de mai a fortement impacté à la baisse la consommation de tomates et d’asperges.

Dans le Grand-Est, les productions maraîchères bénéficient de conditions de marché assez équilibrées avec une demande robuste malgré quelques accrocs (défaut de main d’œuvre en quantité et qualité sur certaines productions comme en salade, légère suroffre en asperges). Il apparaît que les petites structures ont bénéficié de la crise et du report de consommation vers la vente directe et en circuit court. Les difficultés sont cependant palpables pour les exploitations de plus grandes tailles et spécialisées vers l’approvisionnement de légumes en RHD et de produits de 4ème gamme crus prêts à l’emploi. Pour ces derniers, une partie de la production (environ 20 %) devrait être détruite, mais cela reste en deçà des prévisions de 50 % du mois de mars.

Viticulture

Un plan de relance national a été validé et annoncé le 11 mai : exonération jusqu’à 100 % des cotisations et charges sociales et patronales pour les entreprises les plus en difficultés, dispositif de distillation à hauteur de 140 millions d’euros pour 2 millions d’hectolitres, et demande de constitution d’un fond de compensation européen. Des annonces jugées décevantes pour le moment par la filière qui réclame un budget d’aides de 500 millions d’euros dont 260 millions d’euros pour l’aide à la distillation couvrant 3 millions d’hectolitres. Des modifications de ce plan de l’État pourraient avoir lieu dans les prochaines semaines.

En Nouvelle-Aquitaine, les orages de grêles ont impacté le potentiel de production de certains vignobles, et les inquiétudes sont très vives concernant la pression sanitaire avec de nombreux cas d’inondation, ainsi que sur la disponibilité en main d’œuvre pour des travaux qui ont dû être avancés comme en Charente.

Dans la région Grand-Est, la baisse des ventes pour le vignoble alsacien est estimée à -30 millions d’euros à fin avril, les ventes à l’exportation de champagne ont chuté de -22 % au mois de mars et de -17 % sur les trois premiers mois de l’année 2020 par rapport à 2019. Au mois d’avril, la baisse des exportations de champagne est attendue à -80 %. La perte annuelle pour la filière champagne est estimée à plus de 1,7 milliard d’euros par l’interprofession. Cette dernière demande donc deux principales mesures de court terme pour faire face à la crise : report des échéances de paiement de la vendange 2019 et suspension du marché des bouteilles vieillies sur lattes jusqu’à début juin, afin d’éviter des déstockages massifs et un déséquilibre de l’offre sur le marché.

Point filière cidricole : en Normandie, c’est près de 50 % à 80 % du chiffre d’affaires des petits producteurs qui a été impacté avec l’arrêt du tourisme et la fermeture de la RHF. Pour la prochaine récolte, le risque de non écoulement de la production est très important du fait de la conservation de la récolte 2019 dans les cuves.

Les filières animales

Sur les filières animales, le paysage est toujours aussi contrasté, mais deux bonnes surprises sont à noter dans ce panorama général jusqu’ici préoccupant. Sur le front du commerce extérieur des produits laitiers d’abord, et sur la demande adressée aux produits issus de l’agriculture biologique ensuite.

Ne pas sous-estimer l’impact que pourrait avoir l’apparition de nouveaux clusters dans certaines régions, à l’instar de la Bretagne ou du Centre Val de Loire, et en particulier dans les abattoirs (c’est le cas aussi en Allemagne). Cette découverte de nouveaux cas de contamination dans les abattoirs est sans doute porteuse d’une défiance potentielle des consommateurs, la viande pouvant être appréhendée comme un vecteur de transmission de la maladie, mais surtout, de contraintes futures sur la disponibilité de la main-d’œuvre si d’aventure ces abattoirs devaient fermer leurs portes pour cause d’épidémie.

Viande bovine

La plupart des établissements de restauration collective (RHD) demeure fermée, empêchant les débouchés de se reconstituer pour les éleveurs de bovin viande. La réouverture de certains établissements scolaires, occasionnant la réactivation partielle des cantines, ne pourra que compenser l’absence de demande émanant des restaurateurs. Il faudra par voie de conséquence attendre le mois de septembre pour établir un premier diagnostic de la reprise de l’activité en bovin viande.

Par ailleurs, en région Grand Est, on note un tassement de la demande de viande bovine dans les GMS, mais aussi en boucheries artisanales. En revanche, les débouchés restent soutenus en circuits courts.

Globalement toutefois, il faudra du temps avant que les débouchés ne se reconstituent pour les éleveurs, mais aussi pour les abattoirs et les transformateurs, qui observent une restauration à peu près normale du travail, les salariés étant revenus sur les lieux du travail avec le déconfinement.

Il n’en demeure pas moins que, en jeunes bovins, le manque de débouchés, tant intérieurs qu’à l’exportation, le nombre d’abattages s’est replié, accentuant le niveau des stocks. L’activité des engraisseurs reste précaire dans une région comme la Nouvelle-Aquitaine.

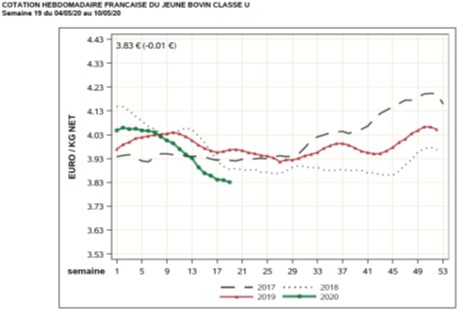

Il en résulte une pression sur les prix des bovins viande, qui se situent sur une tendance encore baissière (voir graphique). Pour les éleveurs, cette évolution est source d’inquiétude car, dans le même temps, le coût de l’aliment pour animaux se redresse depuis deux semaines (+5€ en Colza et +8€ en Soja).

Viandes ovine et caprine

L’évolution de la conjoncture en viande ovine est assez atypique. Après de lourdes inquiétudes sur la période de Pâques, durant laquelle la demande fut incertaine, les prix semblent se redresser depuis deux semaines, en raison d’une offre qui, manifestement, est limitée face à une demande qui est soutenue, tant en GMS que du fait du Ramadan.

Avec l’arrivée des agneaux d’herbe et ceux des bassins laitiers, les prix seraient placés sous une dynamique baissière durant le mois de juin, qui pourrait renforcer les importations.

Les GMS s’interrogent pour les semaines à venir sur la capacité des éleveurs français à répondre à une demande qui pourrait rester orientée à la hausse. En cas de défaillance des producteurs français, les importations pourraient être soutenues.

Produits laitiers (vaches)

Quelle que soit la région, la fermeture des établissements de RHD continue de peser sur les chiffres d’affaires des producteurs de fromages AOP/IGP. Après 7 semaines de confinement, la chute est abyssale, puisque, dans une Région comme celle du Grand Est, elle se situe entre – 75 et – 85 %. Le report des achats en GMS n’a que partiellement compensé l’effondrement des ventes en RHD, même si les producteurs de fromages ont pu amortir le choc en recourant à la commercialisation en GMS, voire en circuits de proximité. Les petites structures (taille des entreprises productrices de formages) ont été d’autant plus touchées qu’elles se situent sur des segments de gamme très réduits. En Normandie, le recul du chiffre d’affaires des producteurs de fromages AOP est compris entre – 30 et – 60 %.

Il s’ensuit que certaines AOP ont décidé, en Nouvelle-Aquitaine par exemple, de réduire volontairement la production laitière et la mise en transformation, et de s’orienter vers la fabrication de produits pouvant être plus longuement stockés.

On constate en revanche deux bonnes nouvelles concernant la filière laitière. La première a trait au commerce extérieur de produits laitiers, qui, en mars, s’est plutôt bien tenu. La hausse des exportations est de +10% par comparaison avec le même mois de l’année 2019, et de +4,3% sur le premier trimestre de 2020. Il faut sans doute y avoir un effet des contrats passés en début d’année qui ont dû être honorés. Reste à savoir si cette dynamique se poursuivra en avril et durant le second trimestre, car la contraction de la croissance mondiale, à laquelle il convient d’ajouter la chute des recettes pour les pays producteurs et exportateurs de pétrole, ainsi que la concurrence des autres pays producteurs de produits laitiers, peuvent jouer en défaveur des exportations françaises.

Second secteur ayant bénéficié d’un sursaut conjoncturel, les produits laitiers bios. Il y eut d’abord le report des consommateurs sur le bio, ayant permis à la filière de limiter les pertes, notamment sur le beurre et le lait liquide. Ensuite, il s’agit d’une filière qui ne dépend que très peu de l’exportation et de la RHD. En se concentrant sur les circuits de commercialisation intérieurs, en particulier en GMS, les produits issus de la production laitière bio sont globalement parvenus à préserver leur chiffre d’affaires. Dans le contexte actuel, voilà une information qui mérite d’être exploitée dans les mois et années à venir. Dit autrement, le comportement du consommateur méritera un suivi attentif, ainsi que les facteurs qui en déterminent le profil (salaire, emploi, organisation du travail, mode de garde des enfants…).

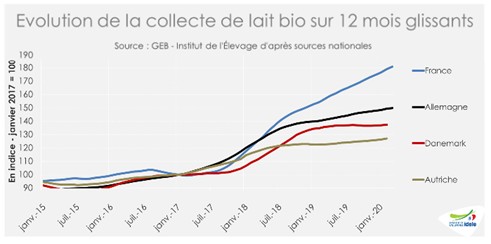

Il en résulte selon l’IDELE, que la France conforte depuis 2018 son positionnement de leader en matière de collecte de lait bio, devant l’Allemagne et le Danemark (voir graphique).

Produits laitiers (chèvres)

La diminution des importations de lait de chèvre constitue une opportunité pour la filière française d’être plus présente dans les GMS, notamment pour les fromages, ce qui, sur les deux semaines écoulées, permet de compenser le repli du chiffre d’affaires antérieurement enregistré. De plus, la réouverture des marchés de plein air a permis de réenclencher une dynamique partielle des ventes.

Toutefois, l’incertitude demeure sur la vigueur de la reprise de la consommation de fromages de chèvre, expliquant que les transformateurs aient demandé aux éleveurs de ralentir un peu la production de lait. C’est le cas en Nouvelle-Aquitaine.

Viande de volaille

Peu d’évolution significative pour la filière volaille, et en particulier en volaille de chair.

En revanche, l’attention se porte de plus en plus sur la filière cunicole, dans la mesure où, depuis Pâques, les ventes continuent de reculer, en particulier en Nouvelle-Aquitaine et dans les enseignes de GMS. Il s’ensuit que les stocks s’accroissent nettement. L’interprofession a interpellé les GMS pour qu’elles mettent en avant la production de lapins nationale, et la Commission européenne également pour que la filière puisse être éligible aux aides au stockage privé. En Normandie, c’est le processus de congélation qui a été retenu pour répondre à l’affaiblissement de la demande.

Viande porcine

Une accalmie avait été enregistrée sur le marché de la viande porcine en pleine période de confinement, qui avait été propice au redressement du prix au kilo.

La période actuelle se caractérise par une rechute du prix, en raison de l’engorgement des marchés sur lesquels s’écoule la viande de porc, rendant la concurrence plus intense.

Filières de proximité : circuits cours et agritourisme

Suite à une enquête récente menée entre mi-avril et mi-mai par les Chambres d'agriculture auprès de 570 agriculteurs ayant au moins une activité agritouristique, les services de la marque Bienvenue à la Ferme dresse les constats suivants:

- L'agritourisme représente un poids variable dans le chiffre d’affaires de l’exploitation, mais ce sont des revenus essentiels au maintien de l’emploi et ils contribuent fortement à la trésorerie des exploitations ;

- 33% des répondants ont des pertes mensuelles supérieures à 5000€, au premier rang desquels on compte les fermes auberges, les fermes pédagogiques et les fermes équestres.

- L’emploi lié à ces activités est fortement touché avec 24% des répondants qui font état de suppressions d’emploi et 20% qui ont eu recours au chômage partiel ;

- Le dispositif d’aides semble peu accessible pour une partie des exploitations concernées : 34% des répondants n’ont pas eu accès aux aides proposées par le gouvernement, dont 43% parce qu’ils n’étaient pas éligibles ;

- Parmi les causes d’inéligibilité, la condition de perte de plus de 50% du chiffre d’affaire n’est souvent pas atteinte car le calcul est effectué sur le CA total de l’exploitation ;

- 50% ont mis en place des initiatives pour faire face à la crise. 40% des fermes ont compensé la perte d’activité et de revenus issus du tourisme par le développement de vente directe de produits (livraison à domicile, plats à emporter ou drive fermier), 30% ont investi plus fortement dans la relation client et la communiquent via les réseaux sociaux, et 17% ont mis à profit ce temps pour réfléchir sur leur offre agritourisme ;

- Mais 40% des répondants ont estimé être « en danger » ou « incertain » quant à la pérennité de leurs activités en agritourisme . Plus de 25% des fermes équestres et fermes auberges se disent « en danger ». 70% des fermes qui proposent des activités de dégustation se disent pessimistes, suivies des fermes pédagogiques / découvertes.

En remarque en Normandie, l’enquête menée sur le secteur de l’agritourisme évalue que plus d’un tiers des répondants ont subi une perte de revenu mensuel de plus de 5000 € sur les mois de mars-avril-mai (pour les centres équestres, cette proportion est de plus de 50 %). Si une faible part des répondants estime être dans une situation très critique (16 %), les attentes du secteur sont globalement très fortes en matière d’accompagnement sur la communication et la relation client.

Focus sur la filière équine

Les résultats de l’enquête de la Fédération des Conseils des Chevaux (FCC) montrent que les centres équestres avec des activités de cours et de balade ont été les plus touchés au mois de mars, avec des baisses respectives de chiffre d’affaires de -53 % et de -73 % sur ces deux secteurs d’activité. Les ventes d’équidés ont notamment reculé de -85 % sur la même période.